来年からついに『つみたてNISA』がスタートします。僕は個人的にはNISAの口座を持つことをオススメしています。たとえ少額であっても非課税枠が利用できるのであれば非課税枠を利用した方がいいと思います。

Contents

そもそも『NISA』とは

『NISA』とはイギリスの『ISA』をモデルとして2014年から開始された非課税口座です。イギリスの『ISA』の日本版が『NISA』というわけですね通常、株や投資信託で利益が出た場合は利益に対して20%ほどの税金がかかります。NISAの枠で取引をした場合は20%の税金がかからないため、非常に有利な投資方法となっています。

NISAの口座を作ることができるのは1人につき1口座のみとなります。つまり、一人でSBI証券と楽天証券にNISA口座を作ることはできませんし、『NISA』と『つみたてNISA』を併用して所有することもできません。

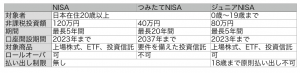

NISA

2014年に個人投資家向けにスタートしました。株式やETF、投資信託などを対象に幅広く投資をすることができます。

年間の非課税投資額は120万円となっています。

保有期間は最長5年で、投資期間が終了した物は新たな投資枠に移行するロールオーバーという方法が可能です。ロールオーバーした投資額は非課税投資額から計上されるため、それほど有効な手段であるかはよくわかりません。

デメリットは投資期間が5年と短いことがあげられると思います。長期投資を考えている人にとっては5年はとても短いです。最低でも10年は期間がほしいところではないかと思います。

また、積立設定をする必要があるため、暴落したときに即座に購入ということはできません。

FXや債券には使用することができません。

つみたてNISA

2018年スタートする新しいNISA口座です。非課税投資額は40万と少額ですが、保有期間は最長20年と非常に長くなっています。『つみたてNISA』を利用するには積立設定が必要となるため、ロールオーバーすることはできません。

貯金のように地道に積立てたいと思う人にとってはとても使い勝手の良い非課税口座だと思います。長期間投資をすることができる若い人にはとても有効な口座です。

デメリットは投資信託にしか適応できないということ。投資信託の種類はかなり限られています。アクティブファンドはかなり少なく、一部のものにしか利用することができません。平均以上を積極的狙いたい一攫千金タイプの投資を考えている方にはとても不向きです。

ジュニアNISA

2016年からサービスが開始された未成年のためのNISA口座です。対象者は0歳〜19歳までとなっており、成人すると『NISA』へと切り替わるようです。ジュニアNISAの管理者は原則本人の二親等以内の親族となっています。

投資期間は5年で通常のNISAと同じですが、非課税投資額は80万円と通常のNISAよりも40万円少なくなっています。また、通常のNISA同様ロールオーバーも可能です。

デメリットは通常のNISAのデメリットに加えて、18歳までにお金を払い出してしまうと課税されてしまうということです。理由としては子供の将来に向けた資産形成で長期間保有を目的としているからということです。

我が家は子供が4歳ですが、以前から投資信託で資産形成することを計画していたのでとりあえず『ジュニアNISA』を使用しています。もし途中必要になったとしても通常の投資信託と同様の扱いになるだけの話ですので、利用したことでマイナスになるということはありません。

まとめ

どのNISAも投資を考えている人にとっては利用価値のあるものであることは間違いありません。中長期的に所有したいと考えている人にとって特に有効な口座となっています。

僕も今年一年『NISA』を使用していました。来年からは『つみたてNISA』に切り替えて長期的な資産運用を見据えていきたいと思っています。