2018年に入って、つみたてNISAが始まっているのですが、ネットでも新聞でもほとんど大きな話題になっていません。今日始めて電車の中で初めて『つみたてNISA』の資料に目を通している人を見かけました。

去年から注目していたので、あまり広まっていない状況はとても残念だなと思います。

⇒『つみたてNISA(積立NISA)を勉強しよう』

僕は去年の申込みが始まった段階で『つみたてNISA』に変更する手続きを取りました。

僕が『つみたてNISA』を選んだ理由はいくつかあります。

今回は『NISA』から『つみたてNISA』に切り替えた理由について書いてみたいと思います。

Contents

積み立てていた投資信託つみたてNISAの対象となっていた

一つ目の理由は去年NISAで投資していた投資信託がすべてつみたてNISAの対象であったということです。

『つみたてNISA』で対象となっている投資信託の殆どはインデックスファンドでアクティブファンドは一部しか取扱がありません。そもそも長期保有を目的とした投資信託の保有ということを考えて作られているため、今後どうなるかわからないアクティブファンドは対象とならなかったんだと思います。

僕はまだまだ不勉強ということもあって投資信託はすべてインデックスファンドのみでポートフォリオを構成しています。現在投資している投資信託すべてを『つみたてNISA』で引き続き投資ができるため、対象の投資信託が少ないということもデメリットだと感じませんでした。

120万円の限度額を使いきれない

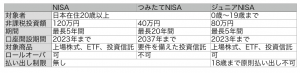

低所得者の僕にとっては現行NISAの年間の限度額である120万円はなかなか使い切れる量ではありません。まだまだ年間40万円でも使い切れるかどうかもわからないくらいの投資金額なので、限度額よりも保有期間の方が重要だと思いました。

もし株の年内売買程度の中期トレードをやっていればすぐに枠を使い切ってしまうことが出来たのでしょうが、まだまだ勉強不足だし冒険できないと思ったのでインデックスファンドの投資信託のみでしばらくは良いかなと思っています。

長期保有を目的としている

僕の今の投資信託を切り崩して使うのは30年以上先のことと思っています。なのでしばらくは塩漬けで放置するはずのお金となっています。だから非課税期間はながければ長いほどありがたいのです。

現行NISAの保有期間は5年(ロールオーバーは可能)ですが、『つみたてNISA』は20年間も非課税で保有することができます。今使うことを考えていないお金は長期間税金のかからない状態で塩漬けする方が賢いかなと思いました。

投資総額はつみたてNISAのほうが多い

現行NISAの場合は120万円を5年間投資することで最大600万円投資枠(ただしロールオーバーができる)を使うことができます。それに対して『つみたてNISA』は40万円を20年間ということなので、最大800万円投資枠を使うことが可能です。

予定では僕がお金を使い出すのは30年から40年後のことだと想定しています。色々と考えた結果、最終的には非課税枠が大きい方が得ではないかと思います。

つみたてNISAに感じる問題点

一つ気になっているのが、『つみたてNISA』にはロールオーバーができないということです。『NISA』では2019年以降はロールオーバーの上限がなくなったということと比べると、少し『つみたてNISA』のメリットはなくなっている気がします。

僕の予定では20年後にはまだ今年投資したお金を使うということはないので、できれば『つみたてNISA』も上限なしのロールオーバーできるようにしてほしいところです。まあこれは20年後の話なので、

今どうにかする問題ではないのですが、将来的に改善してほしいなと言う話でした。

まとめ

色々と理由は書きましたが、正しかったのかどうか、今はまだ判断できないと思います。『NISA』でロールオーバー上限の撤廃というのはかなり大きいでしょうから、投資信託や株などの買い方によっては『NISA』にしておく方が良いのかもしれません。

僕のような初心者はとりあえず『つみたてNISA』でいいような気もします。